Pourquoi passer par un courtier en crédit ?

- Le volume des affaires force la négociation

Le principal intérêt de passer par un courtier est de tenter d’obtenir des taux plus bas ou une offre plus intéressante que ce qu’on aurait obtenu seul face à son banquier. Les courtiers représentent en effet pour les banques une opportunité de capter un flux plus ou moins important de nouvelles affaires. Cela leur permet de discuter directement avec les pôles immobiliers des banques, et le cas échéant d’obtenir des barèmes plus avantageux qu’en agence.

- La compétence technique

Le courtier apporte sa connaissance technique dans le montage du prêt. Il peut vous conseiller sur des prêts aidés (PTZ par exemple) ou sur des situations particulières, sur des montages complexes qui demandent une compétence pointue. La législation exige d’ailleurs que ces intermédiaires disposent de compétences professionnelles avérées.

- Le gain de temps et d’énergie

Le courtier permet à l’emprunteur de gagner du temps et, de l’argent, en démarchant les banques à sa place et en l’aidant à faire jouer la concurrence.

Souscrire un crédit, c’est bien souvent le seul moyen pour financer un projet ou pour faire face à un besoin ponctuel de trésorerie. On distingue deux grandes familles de crédits en France : le crédit immobilier et le crédit à la consommation.

- Le Crédit Immobilier

Le crédit immobilier permet de financer l’acquisition de sa résidence principale, secondaire ou un investissement immobilier locatif. Il existe de nombreuses formes de crédit immobilier, en plus du prêt classique amortissable : PTZ, 1% logement, prêt épargne logement… Des compléments qu’il faut bien connaître pour bénéficier des meilleures conditions de financement.

- Le Crédit à la Consommation

Le crédit à la consommation sert à disposer d’une réserve d’argent (crédit revolving) ou à acheter un bien ou financer un projet en plusieurs fois, via un crédit gratuit (« en 3 fois sans frais ») un prêt personnel ou un crédit affecté de type crédit auto ou crédit travaux pour la rénovation de la maison.

- Crédits spécifiques

À côté des deux grandes familles du crédit, il existe plusieurs types de prêts plus spécifiques disposant de règles particulières comme le prêt étudiant, le micro crédit, le prêt sur gage…

Notre panorama complet sur les crédits et le niveau des taux d’intérêt d’emprunt permet d’y voir plus clair et de choisir une solution de financement adaptée à son projet et à ses capacités de remboursement. Idéal pour éviter les fins de mois difficiles et ne pas tomber dans le surendettement.

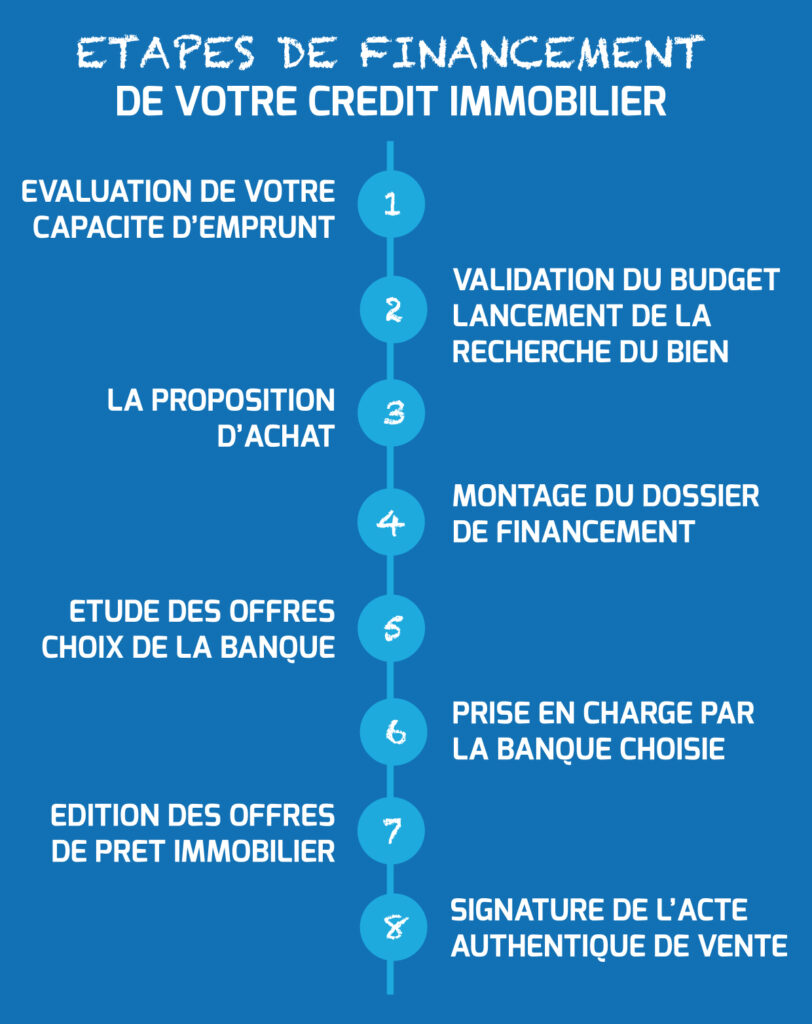

Dès le départ l’équipe de REUNIPRETS peut intervenir et vous aider dans l’évaluation de votre capacité financière.

CONSEILS DE SUPER COURTIERS

Lors de la préparation de votre projet, il est essentiel d’estimer l’enveloppe budgétaire nécessaire, certains frais sont à anticiper pour coller au plus proche de la réalité d’achat et du quotidien post-investissement :

– Les frais de Notaire

– Les frais d’agence immobilière

– Les frais de garanties (Hypothèques, cautions logements etc.)

– Les frais de dossiers

– Les coûts de déménagement et d’installation (raccordements téléphone, électricité etc.)

– Les charges de copropriété s’il y en a

– L’assurance habitation